摘要:對(duì)于數(shù)字貨幣合約交易的討論由來(lái)已久,從2014年BitMEX、OKCoin相繼推出數(shù)字貨幣合約交易已接近6年時(shí)間,合約交易長(zhǎng)期維持在BitMEX和OKEx兩大交易所雙雄并立的局面;根據(jù)福布斯近期發(fā)布的長(zhǎng)篇報(bào)道,該報(bào)道轉(zhuǎn)載了AlamedaResearch于2019年7月初發(fā)布的《數(shù)字貨幣交易所真實(shí)交易量報(bào)告》【[ii]】,報(bào)告中提及OKEx、BitMEX、Huobi的真實(shí)交易量調(diào)查,其數(shù)據(jù)顯示OKE...

對(duì)于數(shù)字貨幣合約交易的討論由來(lái)已久,從2014年BitMEX、OKCoin相繼推出數(shù)字貨幣合約交易已接近6年時(shí)間,合約交易長(zhǎng)期維持在BitMEX和OKEx兩大交易所雙雄并立的局面;去年年底,Huobi在內(nèi)外交困【[i]】的時(shí)期選擇匆匆上線外包代工的合約產(chǎn)品,創(chuàng)造新的利潤(rùn)增長(zhǎng)點(diǎn)以轉(zhuǎn)移迫在眉睫的運(yùn)營(yíng)現(xiàn)金流壓力。

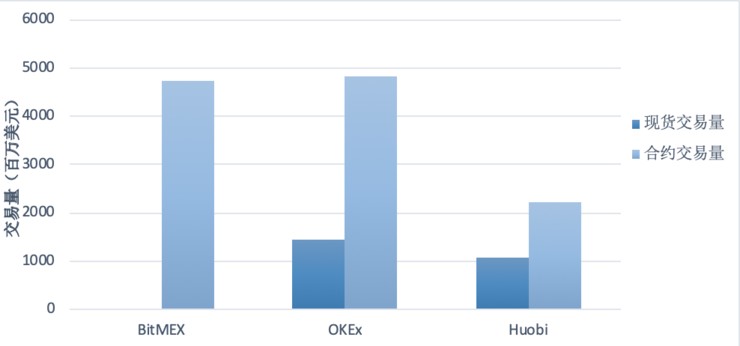

根據(jù)福布斯近期發(fā)布的長(zhǎng)篇報(bào)道,該報(bào)道轉(zhuǎn)載了Alameda Research于2019年7月初發(fā)布的《數(shù)字貨幣交易所真實(shí)交易量報(bào)告》【[ii]】,報(bào)告中提及OKEx、BitMEX、Huobi的真實(shí)交易量調(diào)查,其數(shù)據(jù)顯示OKEx、Huobi、BitMEX真實(shí)交易量為100%,在現(xiàn)貨與期貨交易量上,OKEx、Huobi、BitMEX交易所分列前三。

Alameda 是數(shù)字貨幣二級(jí)市場(chǎng)中最大的流動(dòng)性提供商之一,曾幫助Binance在全球各主要交易所完成7500枚BTC出售的大宗交易【[iii]】,Alameda依據(jù)手中龐大的交易數(shù)據(jù),通過(guò)6個(gè)不同的維度檢測(cè)數(shù)十家交易所的交易量真實(shí)性。

我們認(rèn)為Alameda的數(shù)據(jù)相較于國(guó)內(nèi)行情媒體更加客觀,因此作為本篇文章的引援?dāng)?shù)據(jù)之一進(jìn)行分析;本文章主要通過(guò)市面上可以獲取的第三方數(shù)據(jù)以及用戶反饋,通過(guò)用戶規(guī)模、合約交易量、K線處理、插針問(wèn)題等4個(gè)維度進(jìn)行分析,解釋三大合約交易所的市場(chǎng)深度以及其所產(chǎn)生的影響并進(jìn)行橫向?qū)Ρ取?/p>

在分析的過(guò)程中,我們發(fā)現(xiàn)Huobi合約交易存在K線處理、K線修改兩個(gè)問(wèn)題,容易在合約交易的市場(chǎng)深度判斷上誤導(dǎo)用戶,特此指出。

(一). 用戶規(guī)模:BitMEX=OKEx>Huobi

在合約交易的用戶規(guī)模方面,BitMEX、OKEx作為老牌的合約交易服務(wù)提供方,經(jīng)歷了2014~2016年數(shù)字貨幣合約交易所的激烈競(jìng)爭(zhēng)并脫穎而出,在整體交易量以及用戶規(guī)模方面是不分伯仲的,而這也體現(xiàn)于這兩家交易所在過(guò)去很長(zhǎng)一段時(shí)間占據(jù)全球超過(guò)80%的合約交易量。

在整體交易用戶的專(zhuān)業(yè)性上,BitMEX主要面對(duì)B端機(jī)構(gòu)交易者,提供較好的交易撮合引擎以及API體驗(yàn),在界面優(yōu)化上采取簡(jiǎn)潔措施;OKEx暨面對(duì)B端機(jī)構(gòu)交易者也面對(duì)C端散戶投資者,提供方便快捷的交易服務(wù);由于入局時(shí)間較短,Huobi目前主要用戶是C端的散戶交易者。

作為合約交易的后起之秀,Huobi入局合約交易僅僅不到8個(gè)月時(shí)間,取得了較好的市場(chǎng)表現(xiàn),但由于用戶的入場(chǎng)需要更多時(shí)間,因此其整體的用戶、投資機(jī)構(gòu)、量化對(duì)沖基金數(shù)量,仍遠(yuǎn)遠(yuǎn)落后于BitMEX以及OKEx;我們認(rèn)為這樣的發(fā)展勢(shì)態(tài),長(zhǎng)期而言,可以通過(guò)將火幣現(xiàn)貨交易的用戶轉(zhuǎn)移到合約交易而產(chǎn)生改變。

(二). 合約交易量:BitMEX=OKEx>>Huobi

在合約交易的市場(chǎng)交易量方面,由于BitMEX主要服務(wù)于非美國(guó)、加拿大的海外用戶,特別是歐洲國(guó)家用戶,因此,在監(jiān)管以及合規(guī)方面要遠(yuǎn)好于國(guó)內(nèi)交易所,交易數(shù)據(jù)造假帶來(lái)的成本風(fēng)險(xiǎn)比過(guò)高,因此其發(fā)生的可能性非常低。

OKEx則通過(guò)近期上線的合約大數(shù)據(jù)產(chǎn)品,在市場(chǎng)中展現(xiàn)足夠的透明度,包含整體交易量、多空人數(shù)對(duì)比、合約基差、持倉(cāng)總量、主動(dòng)買(mǎi)入/賣(mài)出、精英趨向指標(biāo)、精英持倉(cāng)比例真實(shí)可見(jiàn),透明度帶來(lái)的是造假成本非常高,保障了其數(shù)據(jù)的真實(shí)性。

Huobi注冊(cè)于法律寬松的塞舌爾群島,且未提供足夠的市場(chǎng)數(shù)據(jù)或是透明度,外部獲取的真實(shí)信息十分有限;此外,由于Huobi對(duì)于合約交易量的計(jì)算方式,異于于行業(yè)其他交易所而采用雙向計(jì)算,買(mǎi)入、平倉(cāng)各計(jì)算一次交易量,該計(jì)算得出的報(bào)告交易量在Alameda所提供的報(bào)告中并未體現(xiàn)【[iv]】。

因此,我們按照市場(chǎng)常規(guī)計(jì)算方式調(diào)整合約交易量,將Huobi的合約交易量除以二,得到如下結(jié)果:OKEx以及BitMEX的合約交易量大約是Huobi的2.2倍。

圖表1 BitMEX、OKEx、Huobi現(xiàn)貨、期貨真實(shí)交易量

(三). K線處理:BitMEX=OKEx>>>Huobi

在合約交易中,爆倉(cāng)問(wèn)題和插針問(wèn)題經(jīng)常伴隨存在,當(dāng)市場(chǎng)大幅震蕩導(dǎo)致的整體流動(dòng)性枯竭、瞬間單一方向的掛單大幅增加時(shí),將導(dǎo)致反方向的合約大量爆倉(cāng),同時(shí)這也表示了市場(chǎng)反轉(zhuǎn)的信號(hào),因此通過(guò)比較各家交易所的插針問(wèn)題以及爆倉(cāng)問(wèn)題,能夠準(zhǔn)確反映各合約交易平臺(tái)的整體市場(chǎng)深度。

基于此,我們研究BitMEX、OKEx、Huobi交易所三家的插針點(diǎn)位以及爆倉(cāng)機(jī)制,我們發(fā)現(xiàn)了一個(gè)非常有趣的現(xiàn)象,也就是“Huobi合約交易的K線處理”情形;根據(jù)Huobi對(duì)于爆倉(cāng)機(jī)制的描述【[v]】,可以得知“由于強(qiáng)制平倉(cāng)接管過(guò)程不經(jīng)撮合系統(tǒng),因此接管價(jià)格將不會(huì)在K線上顯示,同時(shí)接管價(jià)格不等于實(shí)際強(qiáng)制平倉(cāng)價(jià)格。”

圖表2 Huobi合約的K線價(jià)格計(jì)算方式

我們對(duì)比BitMEX以及OKEx的合約交易爆倉(cāng)強(qiáng)平機(jī)制,如下圖所示,BitMEX以及OKEx在爆倉(cāng)強(qiáng)平機(jī)制上,都是通過(guò)將爆倉(cāng)單委托到二級(jí)市場(chǎng)上進(jìn)行成交,從而得出最終的二級(jí)市場(chǎng)K線;Huobi則是將爆倉(cāng)單通過(guò)內(nèi)部系統(tǒng)進(jìn)行直接匹配,最終爆倉(cāng)價(jià)格以及爆倉(cāng)單的成交均價(jià)均不顯示于K線圖上,這也導(dǎo)致了Huobi合約能夠大幅度優(yōu)化其插針體現(xiàn)在K線上的問(wèn)題。

圖表3 OKEx、BitMEX以及正常K線價(jià)格的計(jì)算方式

如上圖所示,一名用戶在搜狐網(wǎng)發(fā)文稱(chēng)【[vi]】,其LTC合約交易在2019年2月13日23點(diǎn)05分被強(qiáng)制平倉(cāng),該質(zhì)疑在Huobi交易所存在“暗箱操作”、“定點(diǎn)爆倉(cāng)”的情況,我們研究了該篇文章,了解Huobi合約交易存在“K線處理”的情況,體現(xiàn)在爆倉(cāng)成交均價(jià)為39.903元,而在Huobi K線圖顯示的時(shí)點(diǎn)最低價(jià)格為40.000。

圖表4 HuobiLTC合約強(qiáng)平成交均價(jià)

Huobi存在明顯的K線圖處理行為,導(dǎo)致了用戶對(duì)于其市場(chǎng)深度的誤判。我們同樣對(duì)比BitMEX以及OKEx的交易規(guī)則,在用戶爆倉(cāng)后會(huì)將爆倉(cāng)單委托到二級(jí)市場(chǎng)進(jìn)行成交并體現(xiàn)于K線上的做法相比,在爆倉(cāng)問(wèn)題上,Huobi合約交易明顯地、蓄意地誤導(dǎo)用戶對(duì)于其合約市場(chǎng)“淺”的認(rèn)知。

圖表5 Huobi合約K線圖存在“優(yōu)化”行為

(四). 插針問(wèn)題:BitMEX=OKEx>>Huobi

盡管如此,我們通過(guò)二級(jí)市場(chǎng)K線數(shù)據(jù)盡可能地進(jìn)行比較,通過(guò)對(duì)于劇烈市場(chǎng)震蕩的時(shí)間段,不同市場(chǎng)、不同主流數(shù)字貨幣的合約交易市場(chǎng)價(jià)格進(jìn)行取樣,取樣幣種包含主流幣種BTC以及其他數(shù)字貨幣,考慮到Huobi的K線價(jià)格的計(jì)算方式對(duì)于K線優(yōu)化的影響正在逐漸提高,因此我們選取較早時(shí)間段的數(shù)據(jù)進(jìn)行對(duì)比,其對(duì)比如下:

在主流幣種BTC合約方面,OKEx插針點(diǎn)位為7001.00、Huobi插針點(diǎn)位為6791.71、BitMEX插針點(diǎn)位為6380.00。

BitMEX當(dāng)天插針的原因,是由于合約指數(shù)的采集交易所的BTC價(jià)格大幅下跌,導(dǎo)致合約交易大量爆倉(cāng);但實(shí)際上,BitMEX的整體市場(chǎng)深度與OKEx接近,BitMEX有近九成的整體交易量在BTC交易上。因此,BitMEX的BTC交易深度應(yīng)好于OKEx合約交易。

圖表6 OKEx BTC合約最低點(diǎn)7001.00(2019年5月17日)

圖表7 Huobi BTC合約最低點(diǎn)6791.71(2019年5月17日)

圖表8 BitMEX BTC合約最低點(diǎn)6380.00(2019年5月17日)

在其他幣種方面,,OKEx的整體交易量好于BitMEX,如ETH、EOS等交易對(duì),這也表明OKEx的用戶更傾向于投資更高風(fēng)險(xiǎn)的資產(chǎn)。

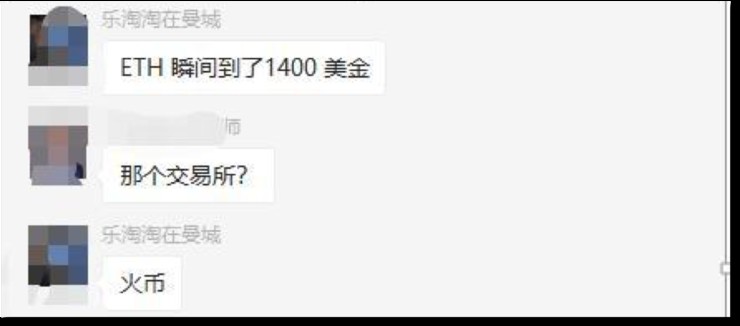

對(duì)比于BitMEX以及OKEx,我們無(wú)法對(duì)Huobi的交易深度進(jìn)行比較,其原因在于,Huobi火幣出了有K線圖優(yōu)化行為,也同樣存在修改K線圖的行為;根據(jù)一篇在自鏈財(cái)經(jīng)的文章引述【[vii]】:“5月24日,火幣ETH現(xiàn)貨杠桿插出天地針,根據(jù)火幣K線顯示,ETH現(xiàn)貨杠桿價(jià)格最低100美金,最高價(jià)格瞬間到達(dá)1400美金”

Huobi合約在2019年5月24日出現(xiàn)天地針的情況,在當(dāng)時(shí)社區(qū)內(nèi)引起較大范圍的討論,但我們?cè)诤罄m(xù)跟進(jìn)Huobi的現(xiàn)貨杠桿以及合約交易K線時(shí)并未搜索到該天地針的交易數(shù)據(jù),鑒于該指控是通過(guò)照片而非截屏的方式進(jìn)行傳播;因此,我們懷疑火幣在后續(xù)的操作中,通過(guò)某種方式將該K線刪除了。

圖表9 火幣ETH現(xiàn)貨杠桿天地針(2019年5月24日)

圖表10 火幣ETH現(xiàn)貨杠桿天地針(2019年5月24日)

(五). 結(jié)語(yǔ)

通過(guò)對(duì)上文分析,出乎意料的是,火幣合約在市場(chǎng)深度的各個(gè)維度上,與當(dāng)前合約交易市場(chǎng)領(lǐng)先者BitMEX、OKEx仍然存在非常大的差距,特別是在那些容易模棱兩可的維度上,如K線優(yōu)化、修改,爆倉(cāng)機(jī)制的設(shè)計(jì)等,存在非常明顯的投機(jī)取巧行為。

在數(shù)字貨幣市場(chǎng)整體逐漸好轉(zhuǎn)的情況下,后進(jìn)者入局合約交易,將為數(shù)字貨幣帶來(lái)更加健康的發(fā)展,我們相信合約市場(chǎng)必然會(huì)經(jīng)歷大變局,新的競(jìng)爭(zhēng)者可能會(huì)崛起成為重要市場(chǎng)力量,但是鑒于火幣的種種近乎用戶詐欺的行為,這種趨勢(shì)可能并非是現(xiàn)在。

[i]《內(nèi)外交困,火幣大撤退》,

http://onchain.caijing.com.cn/20190118/4556382.shtml

[ii]《數(shù)字貨幣交易量實(shí)時(shí)量鑒》,

https://ftx.com/volume-monitor

[iii]《Alameda Research Trading the 7.5K BTC Sell Wall on Binance Today》,

https://www.youtube.com/watch?v=KMZckrBPw38

[iv]根據(jù)Alameda Research發(fā)布的論文,Alameda僅確認(rèn)各大交易所是否對(duì)數(shù)據(jù)進(jìn)行造假,不檢驗(yàn)其“計(jì)算方式”的有效性。因此嚴(yán)格來(lái)說(shuō),火幣交易所的雙向計(jì)算并不是一種數(shù)據(jù)造假,而是一種取巧的計(jì)算方式。

[v]《火幣合約強(qiáng)制平倉(cāng)說(shuō)明》,

https://support.huobi.so/hc/zh-cn/articles/360000143042-%E5%BC%BA%E5%88%B6%E5%B9%B3%E4%BB%93%E8%AF%B4%E6%98%8E

[vi]《火幣合約交易黑幕重重》,

http://www.sohu.com/a/331824682_100136622

[vii]《火幣合約問(wèn)題頻出,提前爆倉(cāng)坑了多少用戶?》,

https://www.zilian8.com/179663.html