摘要:在2023年10月20日的明日之星路演直播中,兩位老師為我們進(jìn)行了期權(quán)交易策略實(shí)操分享,從簡(jiǎn)單策略到多種策略組合,從實(shí)戰(zhàn)案例鋪墊理論,再由理論走向?qū)嵺`。簡(jiǎn)言之:風(fēng)險(xiǎn)有限(期權(quán)金全損),而收益跟隨市場(chǎng)。...

在2023年10月20日的明日之星路演直播中,兩位老師分享了期權(quán)交易策略的實(shí)際操作,從簡(jiǎn)單策略到各種策略組合,從實(shí)際案例鋪平理論,再從理論到實(shí)踐。

首先是甘燦榮老師,他給我們帶來了甘燦榮老師,他給我們帶來了外部期權(quán)的焦點(diǎn)和交易策略甘燦榮先生在證券、期貨、期權(quán)資產(chǎn)管理三個(gè)領(lǐng)域深耕15年,是自己的海外期貨期權(quán)投資者。

第一部分以影響股指的市場(chǎng)因素為主題——以美股指期權(quán)為例。

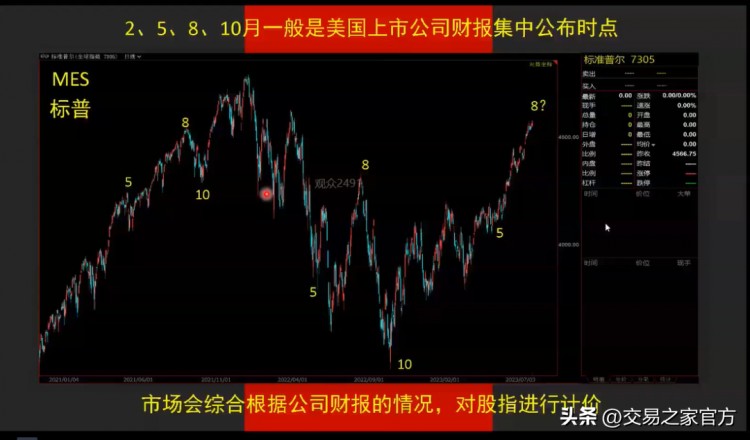

影響股指期貨的因素主要來自四個(gè)部分,第一個(gè)是美聯(lián)儲(chǔ)會(huì)議,第二個(gè)是各種數(shù)據(jù)報(bào)告,第三個(gè)是上市公司財(cái)務(wù)報(bào)告的集中期,第四個(gè)是突發(fā)經(jīng)濟(jì)或政治事件,這些事件或數(shù)據(jù)大多在國外都有明確的發(fā)布時(shí)間。

期權(quán)與時(shí)間的關(guān)系更大。隨著時(shí)間的推移,時(shí)間的價(jià)值發(fā)生了變化,這與期貨有著重要的不同。因此,我們?cè)谧銎跈?quán)時(shí)應(yīng)該考慮時(shí)間的變化。

然而,在影響股指期貨的四個(gè)因素中,除了緊急情況外,其他三個(gè)因素都有一個(gè)明顯的共同點(diǎn),即有明確的宣布時(shí)間,所以在這個(gè)時(shí)間點(diǎn)購買期權(quán)是大多數(shù)人的選擇。

但在2月、5月、8月、10月,會(huì)有一些重要的拐點(diǎn)(如下圖所示)

我們需要注意一些固定的時(shí)間點(diǎn),我們也可以在做期權(quán)時(shí)把時(shí)間放在第一位。

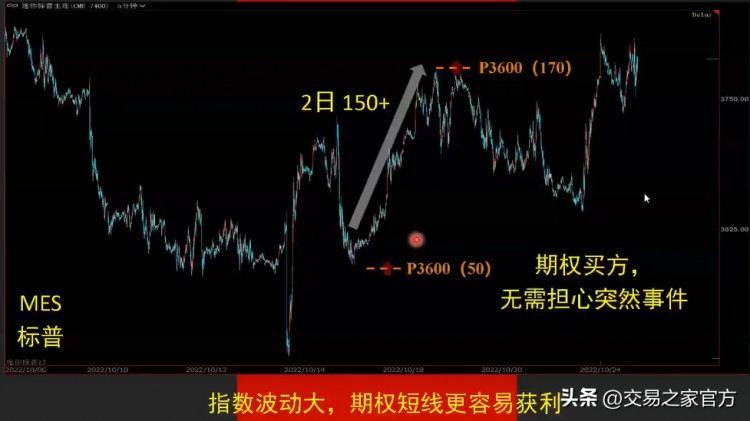

購買期權(quán)的目的是獲得高回報(bào),產(chǎn)生高杠桿,限制交易風(fēng)險(xiǎn),最大損失=股權(quán)基金,最大利潤=市場(chǎng)價(jià)格與執(zhí)行價(jià)格之間的差額-股權(quán)基金。

簡(jiǎn)言之:風(fēng)險(xiǎn)有限(期權(quán)基金全部損失),收益跟隨市場(chǎng)。

期權(quán)賣方的目的和損益,通過獲得權(quán)利基金鎖定期貨,最大損失=市場(chǎng)價(jià)格與執(zhí)行價(jià)格之間的差額-權(quán)利基金,最大利潤=權(quán)利基金。

簡(jiǎn)言之,賣出期權(quán)是確定性收益,存在的風(fēng)險(xiǎn)是交付。

期權(quán)策略簡(jiǎn)單分類

趨勢(shì)-單買或買牛差/熊差策略。

期望支付一定的成本,以換取未來市場(chǎng)波動(dòng)方向的策略。長(zhǎng)期看漲/牛差,短期看跌/最大成本確定,但收益可能超出預(yù)期。(目標(biāo)價(jià)格不變)隨著時(shí)間的推移,戰(zhàn)略虧損。

套利-單賣或賣牛差/熊差策略。

利用未來市場(chǎng)預(yù)期賣出看漲/牛差換取高概率確定性收益的策略。感覺漲不到某個(gè)位置,跌不到某個(gè)位置,賣出看跌/熊差。最大收益是確定的,但風(fēng)險(xiǎn)可能超出預(yù)期。(目標(biāo)價(jià)格不變)隨著時(shí)間的推移,戰(zhàn)略盈利。

波動(dòng)性-雙買或雙賣策略。

預(yù)計(jì)未來將大幅/小幅波動(dòng),期權(quán)買家和投資者的增加/減少將導(dǎo)致期權(quán)價(jià)格的上漲和變化。雙買預(yù)期未來波動(dòng)較大,雙賣預(yù)期波動(dòng)較小。

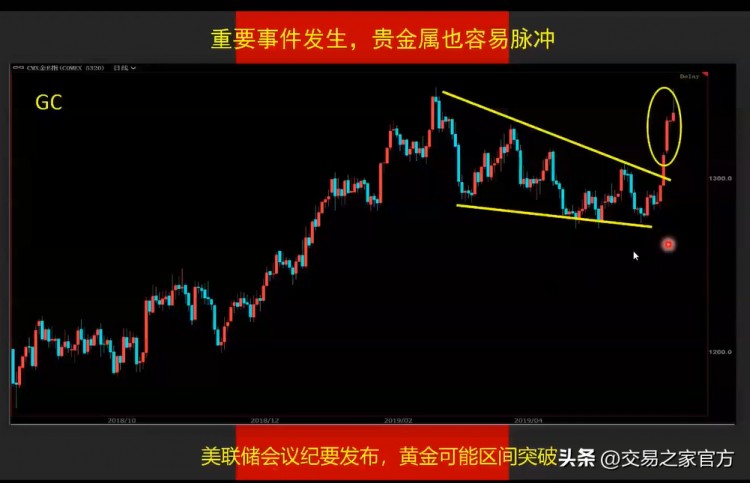

在一些事件的影響下,貴金屬也將取得突破。但在國慶假期前后,風(fēng)險(xiǎn)事件經(jīng)常發(fā)生,為了防止這種情況,雙買雙賣策略是一個(gè)更好的選擇。

小馬老師為我們分享期權(quán)交易策略實(shí)際操作分享-以白糖期權(quán)為例。

小馬先生是《小馬白話期權(quán)》系列的作者。計(jì)算機(jī)專業(yè),MBA,一年內(nèi)使用期權(quán)從5萬元賺到500多萬元,并抓住了2020年股指期權(quán)和商品期權(quán)的主升浪。

對(duì)于期權(quán)買家來說,最舒服的是目標(biāo)和波動(dòng)性的共振底部。

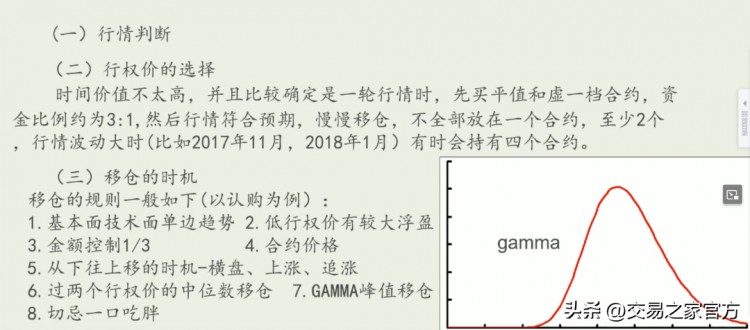

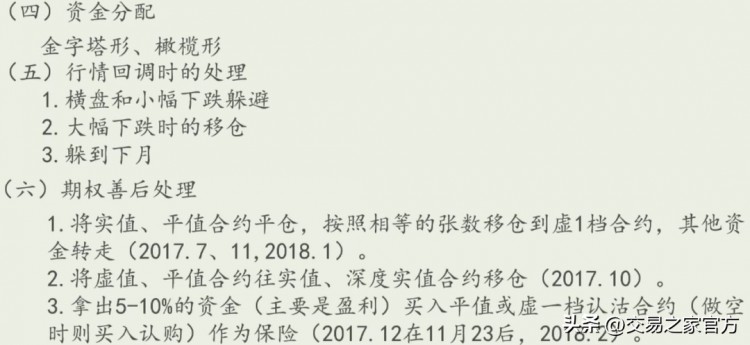

個(gè)人培訓(xùn)首先需要有發(fā)現(xiàn)或跟蹤趨勢(shì)的能力,然后投入適當(dāng)?shù)谋窘穑缓筮M(jìn)行相應(yīng)的期權(quán)操作,分批進(jìn)場(chǎng),選擇合約,轉(zhuǎn)倉增利,做好波段、顆粒歸集、頭腦清醒、資金管理、買賣結(jié)合。這八個(gè)部分可以幫助我們獲得豐厚的利潤。

趨勢(shì)跟蹤法

事實(shí)上,期權(quán)權(quán)利倉庫跟蹤趨勢(shì)就足夠了。在底部反彈形成雙頭之前,幾乎沒有利潤,并伴隨著震蕩。只有趨勢(shì)調(diào)整到強(qiáng)雙頭,板塊努力向上,收益才會(huì)開始爆發(fā)。長(zhǎng)期趨勢(shì)的結(jié)束通常是趨勢(shì)轉(zhuǎn)型的開始。隨著主要?jiǎng)恿Φ脑缙跍p弱,導(dǎo)致從整理到雙頭失敗,市場(chǎng)結(jié)束。

因此,交易并不復(fù)雜。如果我們區(qū)分強(qiáng)勢(shì)市場(chǎng)和結(jié)束轉(zhuǎn)型的信號(hào),我們就不會(huì)探索和等待。其他時(shí)候利潤不多。

簡(jiǎn)單來說,一旦盤中跌破5日均線,市場(chǎng)雙頭基本結(jié)束,短期內(nèi)轉(zhuǎn)化為震蕩開始,但變量在于核心板塊,如保險(xiǎn)。如果保險(xiǎn)震蕩不弱,有時(shí)會(huì)在天內(nèi)大幅上漲,然后有可能再次上漲。如果保險(xiǎn)走弱,很可能是領(lǐng)先信號(hào)。市場(chǎng)意圖是進(jìn)一步調(diào)整,保險(xiǎn)白酒領(lǐng)先信號(hào)明顯,以突破5日線為止損止盈。成功率較高。

例如,2017年11月期權(quán)行權(quán)日和2018年1月行權(quán)日周邊保險(xiǎn)板塊領(lǐng)先上證50調(diào)整,隨后上證50開始調(diào)整。

用這種思維觀察市場(chǎng),2018年1月的18連陽幾乎不會(huì)錯(cuò)過,因?yàn)樗鼪]有觸發(fā)平合邏輯 (從未跌破5日線)。此外,趨勢(shì)中還可以有短期調(diào)整的機(jī)會(huì)。例如,在特定信號(hào)下,大幅上漲、先平倉等下跌,不觸發(fā)平倉再接回,回調(diào)5日移動(dòng)平均線不破位時(shí)加倉的機(jī)會(huì)。

抓住大波段的必要條件,發(fā)現(xiàn)跟蹤趨勢(shì),選擇期權(quán)工具,合約管理,保持倉位。

總結(jié):

1.發(fā)現(xiàn)和跟蹤趨勢(shì)的能力 (起爆點(diǎn)及跟蹤);

2.合適的倉位 (20萬);

3.根據(jù)技術(shù)面進(jìn)出場(chǎng);

4.資金管理(約2-10%);

5.用策略規(guī)避風(fēng)險(xiǎn),并保證能夠持有;

6.尾吃時(shí)間價(jià)值(牛市價(jià)差);

7.牛三腿策略。